税控除について

当財団に賜りましたご支援(ご寄付・賛助会費)には、下記の税控除が適用されます。

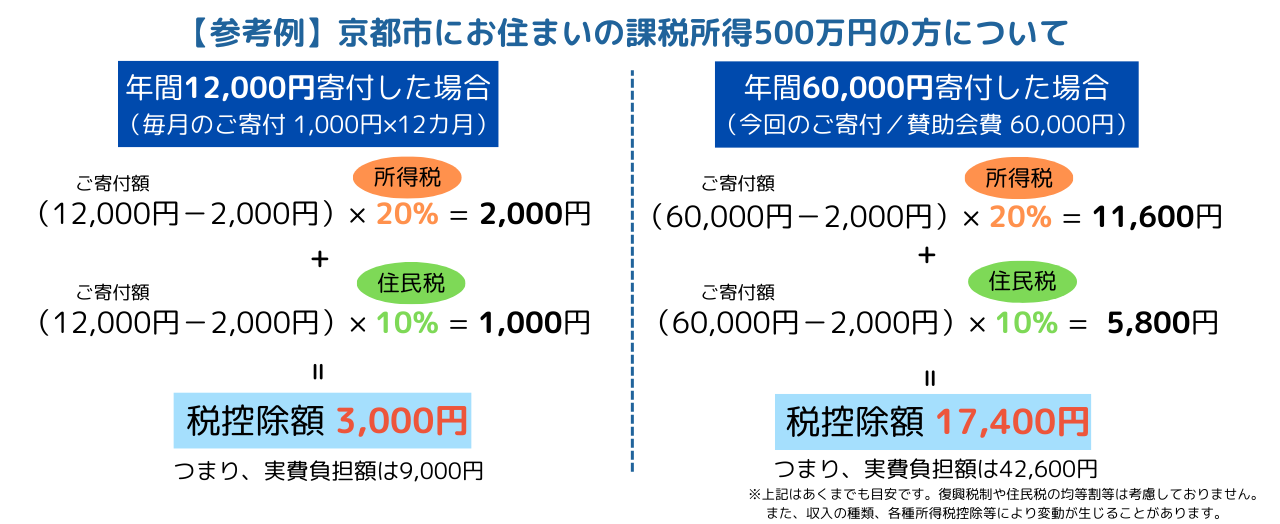

個人の方からのご支援

1)所得税

以下のいずれかを選択できます。

①所得控除

その年に支出した寄付金額(総所得金額等の40%を上限とする)から2,000円を引いた額を、所得税の課税所得から所得控除することができます。

②税額控除

その年に支出した寄付金額から2,000円を引いた額の40%相当額を、その年の所得税額から控除することができます。

- ※当財団での「税額控除」の対象となるご寄付は、令和6(2024)年10月11日同日以降が入金・受領年月日となるご寄付に限られます。

- ※税額控除で確定申告をされる場合には、「税額控除に係る証明書」の提出が必要となります。

「税額控除に係る証明書(PDF)」

2)住民税

当財団を寄付金控除の対象法人として条例で指定している都道府県・市区町村にお住まいの方は、個人住民税の税額控除を受けることができます。

- ※個人住民税控除対象の都道府県・市区町村:京都府・大阪府・京都市・大阪市

その他の都道府県・市区町村については、対象ではございません。

控除額は、寄付金額(総所得金額等の30%を上限とする)から2,000円を差し引いて控除率を乗じた額となります。

控除率について

①京都市・大阪市にお住まいの方

府民税2%および市民税8%、合計10%の控除を受けることができます。

②京都府(京都市以外)・大阪府(大阪市・堺市以外)にお住まいの方

府民税4%の控除を受けることができます。

③ 大阪府堺市にお住まいの方

府民税2%の控除を受けることができます。

3)相続税

相続や遺贈によって取得した財産を寄附された場合や、遺言により当法人に財産を寄附される場合には、その寄附をした財産は相続税の対象としない特例があります。

法人の方からのご支援

1)法人税及び法人事業税

特定公益増進法人に対する寄附金として、一般寄附金とは別枠での特別損金算入限度額による損金算入が認められます。

2)法人住民税

法人の所在地にかかわらず、課税標準となる法人税額の計算に上記損金算入額が反映されます。